20/9/23

Renta Fija Emergente: alternativa para diversificar las carteras

¿Por qué deuda de países emergentes y por qué ahora?

La renta fija emergente, y más específicamente la emitida en moneda local, se ha comportado mejor que la renta fija global y la de mercados desarrollados en últimos 18 meses debido a (i) la temprana reacción de los bancos centrales emergentes al repunte de la inflación y, (ii) a la mejora de los fundamentales debida a reformas estructurales encaminadas a reconducir la situación fiscal, lo cual contrasta con la débil situación de EE.UU.

-

23,7%

Es el peso de la renta fija emergente dentro de la renta fija global Fuente: SIFMA. Cierre 2022.

-

~8%

Es el retorno medio del activo en los últimos 18 meses2 Fuente: Bloomberg, J.P. Morgan EMBI Global Core Yield to Worst. Datos a 11/08/2023.

-

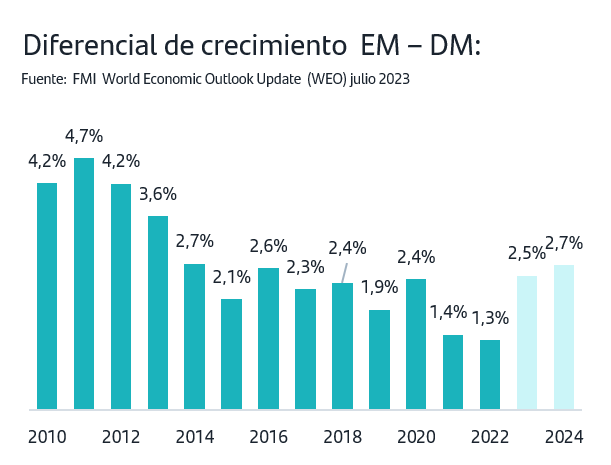

2,7%

Diferencial de crecimiento Emergentes vs Desarrollados en máximos de 10 años3 Fuente: Fondo Monetario Internacional. World Economic Outlook Julio 2023.

1. Actuación temprana de los bancos centrales

Los bancos centrales de países emergentes, por su experiencia histórica, entendieron muy rápidamente que el aumento de la inflación no era de carácter “transitorio“. En consecuencia, países de gran relevancia en este bloque iniciaron un ciclo de subidas temprano con Brasil y Rusia a la cabeza en el primer trimestre de 2021, seguidos de México, Chile, Polonia y Sudáfrica, adelantándose varios trimestres a sus homólogos de países desarrollados.

2. Mejores fundamentales en EM vs. DM que favorecen a las divisas emergentes frente al dólar americano

Mayor diferencial de crecimiento 10 años

De acuerdo con datos del Fondo Monetario Internacional (FMI) en el World Economic Outlook de julio de 2023, el crecimiento de las economías desarrolladas (DM) previsiblemente se desacelerará desde un 2.2% en 2022 a un 1.5% y un 1.4% en 2023 y 2024 respectivamente. Las economías emergentes (EM) por su parte, crecerían un 4.0% y un 4.1% en 2023 y 2024, respectivamente, desde un 4.0% en 2022. El diferencial del crecimiento es el mayor de la última década. El cambio de rumbo hacia una política monetaria mas acomodaticia que ya se ha iniciado en algunas economías emergentes (Brasil, Chile, China) juega a favor del crecimiento.

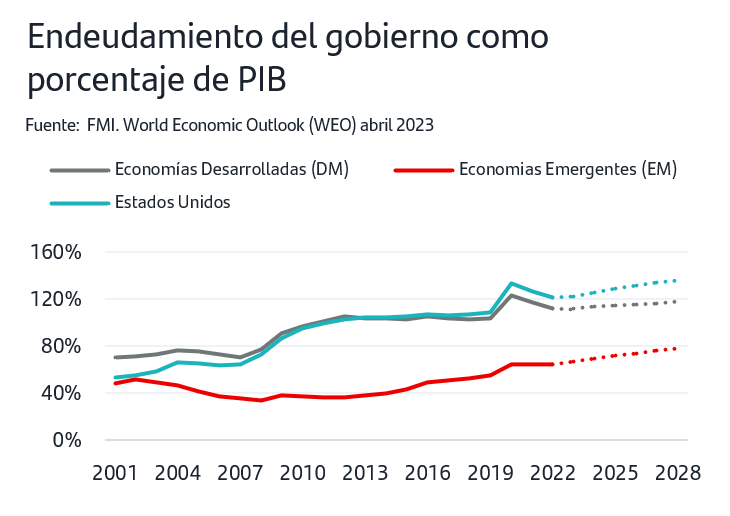

Menores niveles de endeudamiento, mejor posición fiscal

La subida de tipos de interés hace que la carga por el pago de intereses de la deuda se eleve también y que la situación fiscal de esos países, en especial de Estados Unidos sea más compleja que en los países emergentes en donde la deuda del gobierno es un 65% de PIB vs. 120% de la estadounidense.

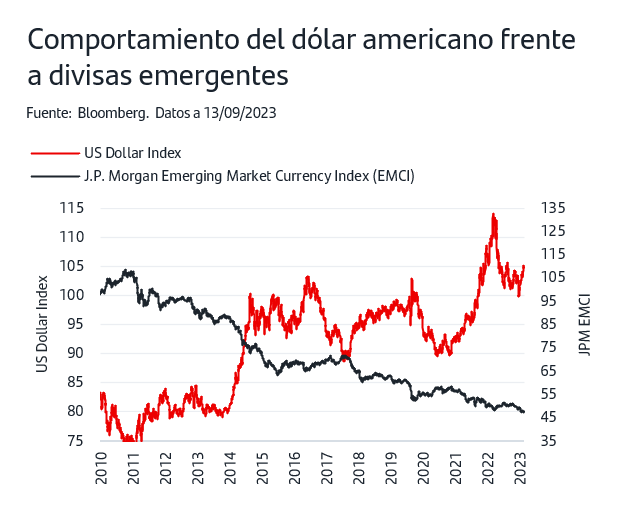

Mejores perspectivas para las divisas emergentes frente al dólar americano

En el segundo semestre de 2022 el dólar Index, que mide el valor del dólar estadounidense con relación a una cesta de monedas extranjera, alcanzó niveles máximos y desde entonces se ha ido depreciando. Las monedas emergentes, por el contrario, actualmente se encuentran en un nivel bastante infravalorado (EMCI Index en el gráfico). En el corto plazo es de esperar que, dadas las mejores expectativas de crecimiento y una posición fiscal bastante saneada en comparación con Estados Unidos, el movimiento sea de apreciación frente al dólar americano.

3. Un tipo de activo relevante y en crecimiento

El mercado de renta fija ha experimentado un gran crecimiento en los últimos 15 años llegando casi a duplicar su tamaño (1,8x). Gran parte de este crecimiento se debe a la deuda de mercados emergentes, liderada por China, que se ha multiplicado por 9.

Este crecimiento ha llevado a la deuda emergente a incrementar su peso relativo en el mercado de renta fija global desde el 4,8% en 2008 hasta el 23,7% a cierre de 2022.

4. Relación Rentabilidad vs. Riesgo

El mercado de renta fija emergente se puede dividir en tres tipos de activo: (i) deuda gubernamental emitida en divisa fuerte (hard currency ,HC) en USD o EUR, (ii) deuda gubernamental emitida en divisa local y, (iii) deuda corporativa (generalmente emitida en HC). De los tres, el de mayor tamaño es el segmento de deuda en divisa local, y también es el que presenta mayor volatilidad debido a la fluctuación de las divisas. Este viento de cara histórico parece que no tendrá un gran peso en los próximos trimestres, lo que incrementa el atractivo del tipo de activo.

Es importante considerar los tres tipos de activo como complementarios entre ellos pues cada uno ofrece exposición a un tipo de emisor distinto con características de riesgo diferentes. Dependiendo del momento del ciclo será mejor optar por uno u otro.

Artículos relacionados

Información Legal Importante

El presente informe ha sido preparado por Banco Santander, S.A. (“Santander”) con fines exclusivamente informativos y no pretende ser, ni debe ser interpretado como un asesoramiento de inversión, ni es un prospecto u otro material informativo similar. Este material contiene información recopilada de distintas fuentes, como previsiones comerciales, estadísticas, de marketing y económicas, y fuentes de otros tipos. La información de este material también puede haber sido recopilada de terceros, y puede que esta información no haya sido corroborada por Santander y Santander no acepta responsabilidad por dicha información. Toda opinión expresada en este material podría diferir o contradecir las opiniones expresadas por otros miembros de Santander. La información contenida en este material es de carácter general y tiene únicamente fines ilustrativos. No se refiere a jurisdicciones concretas y no es en ningún modo aplicable a situaciones o personas específicas. Asimismo, no representa un análisis exhaustivo y formal de los temas tratados ni establece un juicio de interpretación o de valor sobre su alcance, aplicación o viabilidad. Si bien la información incluida en el presente documento ha sido obtenida por fuentes que Santander considera fiables, la exactitud o integridad de la misma no está garantizada. Santander no asume responsabilidad alguna por el uso que se haga de la información aquí reflejada.