21/3/24

¿Seguirán marcando el ritmo del mercado las 7 Magníficas?

En 2023 las 7 magníficas marcaron la diferencia en bolsa

-

13,2 billones US$

Capitalización de mercado de las 7 magnificas. Equivale al PIB nominal de las seis mayores economías de Eurozona

Fuente: Bloomber y elaboración propia.

-

30%

Concentración del valor bursátil estas 7 compañías sobre la capitalización del S&P 500 (18% del MSCI World)

Fuente: Bloomberg y elaboración propia.

-

5x

El mercado espera que los ingresos de Nvidia se multipliquen por 5 (7 veces los beneficios) en el periodo 2022-2026

Fuente: Factset, agregado de las estimaciones de analistas. Datos a 28/2/2024

Las 7 magnificas (7M) son empresas con un posicionamiento de liderazgo tecnológico global que les han permitido obtener un crecimientomuy por encima del mercado y que están siendo protagonistas del boom en inteligencia artificial. Se trata de Microsoft, Apple, Nvidia, Amazon, Alphabet, Meta y Tesla.

2023 fue un año excepcional para la renta variable pero una gran cuota de responsabilidad en esta revalorización estuvo basada en el comportamiento de las 7M - tres de ellas del sector tecnología (Apple, Microsoft, Nvidia), dos del sector comunicaciones (Meta y Alphabet) y dos de consumo discrecional (Amazon y Tesla). Esta revalorización ha estado apoyada en su posición dominante en segmentos de la economía que gozan de márgenes elevados, y en su destacado liderazgo en inteligencia artificial.

Las acciones de las 7M se revalorizaron un 91% en su conjunto (ponderado por capitalización de mercado) frente a un 24% del índice S&P 500 y un 12% de las restantes 493. Dicho esto, como se puede observar en el gráfico superior, la dispersión en revalorización de las 7 es significativa (las acciones de Nvidia subieron su cotización 5 veces lo que se revalorizaron las acciones de Apple).

Empresas globales comparables en tamaño a economías europeas, que tienen un peso creciente en los índices

La capitalización bursátil de Microsoft ($3 billones) o de Apple ($2,8 billones), es similar en tamaño a la economía de Francia ($3,1 billones) o de Reino Unido ($3,3 billones)*. En la actualidad las 7 magníficas representan el 18% del índice MSCI World, el 30% del S&P 500 y el 40% del Nasdaq 100. La concentración se ha duplicado en los últimos cinco años, y más aún a partir de la pandemia. De acuerdo con Goldman Sachs**, no se ha visto en la historia del índice un nivel de concentración tan elevado en las siete mayores compañías que forman parte de este (ver detalle en la ficha al final de la página).

*IMF World Economic Outlook Database. October 2023.

** 2024 US Equity Outlook: “All You Had To Do Was Stay”. Goldman Sachs 15 Nov 2023.

¿Qué hay detrás del crecimiento de estas compañías?

Comparten ciertas fortalezas que constituyen una barrera de entrada en sus respectivos mercados, lo que se conoce como “Economic moat”. Este término fue acuñado por Warren Buffet y hace referencia a las defensas o barreras (“moats”) competitivas que una compañía ha sido capaz de establecer en su industria. Esta es la base que ha permitido a estas compañías generar crecimientos, márgenes y beneficios superiores a la media y es la clave de su extraordinaria revalorización bursátil.

-

Marcas fuertes

-

Ecosistemas digitales

-

Sólida posición financiera

-

Datos & Análisis

-

Innovación

-

Talento

-

Escalabilidad

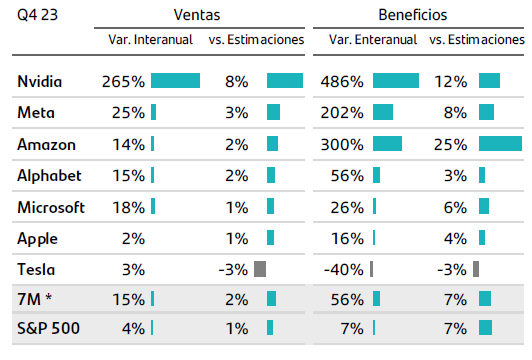

Los resultados del 4T 2023 ya dejan entrever diferencias

Como se puede ver en la tabla, Nvidia, Meta y Amazon superan las expectativas de mercado. Alphabet, Microsoft y Apple lo hacen en línea con lo esperado y Tesla no cumple expectativas ni en ventas ni en beneficios.

Fuente: Bloomberg. Datos a 27/2/2024 * Ponderado por capitalización de mercado

¿Es sostenible el crecimiento de las 7M en el largo plazo?

Para intentar responder a esta pregunta analizaremos dos variables: la valoración y el crecimiento esperado a largo plazo y,su posicionamiento en la carrera de la inteligencia artificial.

1. Valoración. Para que la valoración de una empresa sea sostenible en el tiempo el crecimiento en precios debe venir respaldado por un incremento de los beneficios superior a la media. La ratio PEG (del inglés Price/EarningstoGrowth) compara el precio de cotización de la acción, con respecto a los beneficios de la empresa (precio/beneficio o P/E) con su expectativa de crecimiento a futuro. Un nivel bajo de esta ratio implicaría que la empresa está infravalorada en relación a su potencial de generar beneficios. Por el contrario, un nivel elevado implicaría sobrevaloración.

2. Posicionamiento en la carrera de la inteligencia artificial. La inteligencia artificial es una disrupción tecnológica que, previsiblemente, va a marcar esta década. Formar parte de la cadena de valor de la inteligencia artificial es fundamental. La clave del posicionamiento en IA va a depender de una combinación de fortalezas en datos, infraestructura (GPUs y cloud) y modelos.

El protagonismo de estas compañías en términos agregados (vistas como 7M y no a nivel individual) en el comportamiento de los mercados en 2024 no sería tan distintivo como en 2023. Las elevadas valoraciones suponen un mayor nivel de exigencia en términos de mantener el diferencial de crecimiento en beneficios, preservar el moat en sus segmentos clave y convencer al mercado de su posición de liderazgo en IA.

Artículos relacionados

Información Legal Importante

El presente informe ha sido preparado por Banco Santander, S.A. (“Santander”) con fines exclusivamente informativos y no pretende ser, ni debe ser interpretado como un asesoramiento de inversión, ni es un prospecto u otro material informativo similar. Este material contiene información recopilada de distintas fuentes, como previsiones comerciales, estadísticas, de marketing y económicas, y fuentes de otros tipos. La información de este material también puede haber sido recopilada de terceros, y puede que esta información no haya sido corroborada por Santander y Santander no acepta responsabilidad por dicha información. Toda opinión expresada en este material podría diferir o contradecir las opiniones expresadas por otros miembros de Santander. Cualquier material de terceros (incluidos logotipos y marcas comerciales) ua sea literario (artículos/estudios/informes/etc. o extractos de los mismos) o artístico (fotos/gráficos/dibujos/etc.) incluido en este informe / publicación está registrado a nombre de sus respectivos propietarios y sólo se reproducen de acuedo con prácticas leales en materi industrial o comercial.

La información contenida en este material es de carácter general y tiene únicamente fines ilustrativos. No se refiere a jurisdicciones concretas y no es en ningún modo aplicable a situaciones o personas específicas. Asimismo, no representa un análisis exhaustivo y formal de los temas tratados ni establece un juicio de interpretación o de valor sobre su alcance, aplicación o viabilidad. Si bien la información incluida en el presente documento ha sido obtenida por fuentes que Santander considera fiables, la exactitud o integridad de la misma no está garantizada. Santander no asume responsabilidad alguna por el uso que se haga de la información aquí reflejada.