Informe de mercado trimestral: 3T 2023

Pausa y ajuste escalonado

Después de la fase de calibración del proceso de subidas de tipos de interés más acelerado de las últimas décadas, llega el momento de la duda para los banqueros centrales: ¿es suficiente la dosis de restricción monetaria aplicada para conseguir reconducir la inflación hacia el objetivo o, es necesaria una restricción aún mayor? La gran mayoría de los focos de presión inflacionista parecen haberse sofocado, pero todavía persisten tensiones de precios en salarios y en el sector servicios.

Paulatinamente las preocupaciones de inflación se irán trasladando al crecimiento y estimamos que durante el tercer trimestre los tipos de interés alcancen sus niveles máximos de este ciclo. Observamos como el ajuste económico se modera, pero al mismo tiempo se alarga en el tiempo. Los inversores deben contemplar un período de mayor longevidad del entorno de bajo crecimiento y altos tipos de interés.

Esta combinación de ajuste moderado y escalonado con tipos de interés próximos a la pausa constituye un buen momento para reposicionar las carteras de inversión (valoraciones equilibradas y retorno de la diversificación). Además, asistimos a un momento de extraordinario impulso en oportunidades de disrupción tecnológica (Inteligencia Artificial) y energética.

01. Con pausa, pero sin prisas (por bajar)

Queda trabajo por hacer en el frente de la inflación subyacente y de servicios, aunque las presiones de precios tienen una tendencia a la baja. Ello, unido a la elevada dosis de restricción monetaria ya aplicada, debería permitir a los bancos centrales justificar una pausa en las subidas de tipos. Las bajadas, sin embargo, se harán esperar hasta que sea más evidente el enfriamiento del mercado laboral. Se configura un escenario de tipos elevados más prolongado que el esperado por el mercado. Es un momento muy delicado para los bancos centrales y, en la balanza de las dudas sobre potenciales errores, consideramos que la pausa se posiciona como la mejor alternativa a aplicar durante el tercer trimestre de 2023.

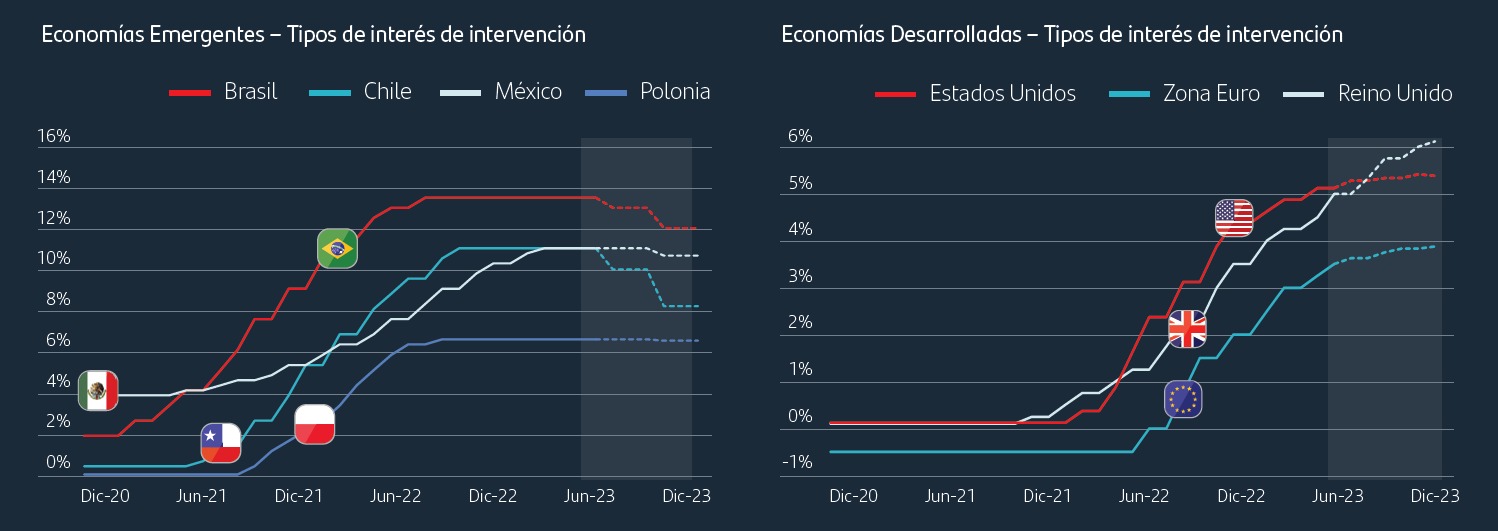

El ajuste al alza de los tipos de interés realizado por los bancos centrales ha destacado por su magnitud y rapidez. Los países emergenes llevan ya meses en pausa. Llega el turno de los desarrollados.

Fuente: Bloomberg WIRP (para países desarrollados) y Bloomberg Economic Forecasts (para países emergentes). Datos a 30/06/2023

02. Un ajuste moderado y escalonado

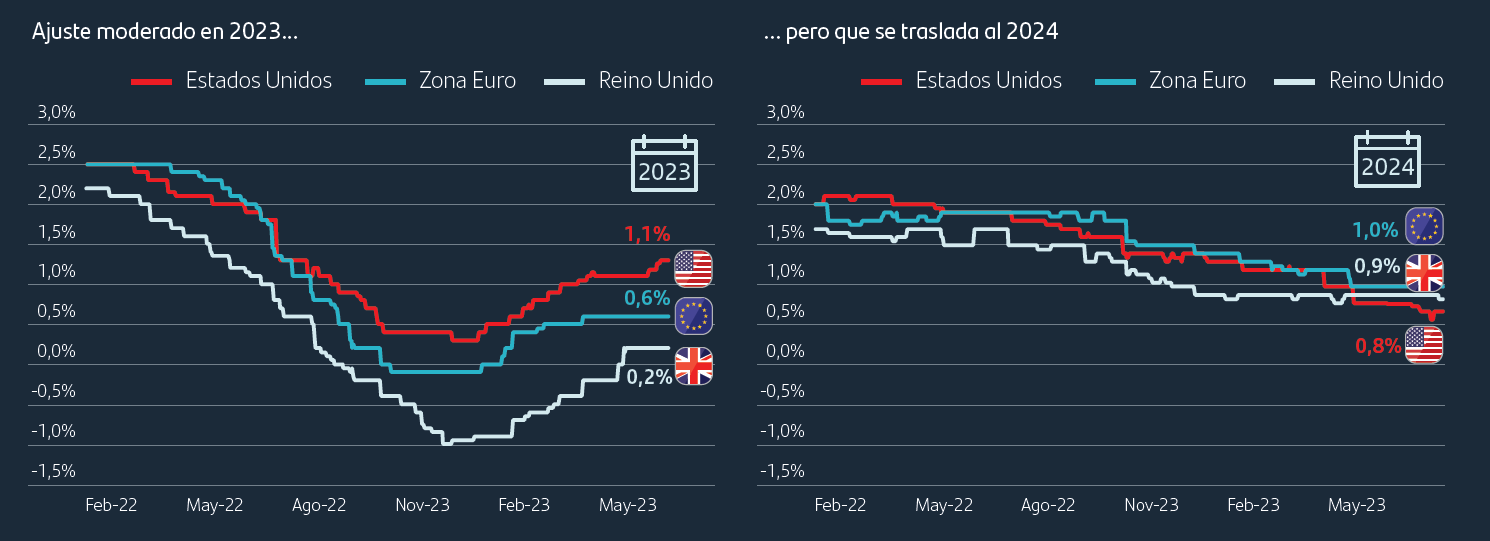

El crecimiento económico sorprendió durante la primera mitad de 2023 por su resiliencia, al mismo tiempo que se despejaban importantes riesgos geopolíticos y económicos. Hemos revisado al alza las estimaciones de actividad para 2023, pero observamos cómo parte del ajuste de crecimiento se traslada a 2024. Asistimos a un ajuste económico muy moderado y escalonado respecto a otros ciclos de endurecimiento monetario. Nuestra visión es moderadamente optimista (escaso crecimiento, pero baja probabilidad de crisis o ajuste de elevada intensidad).

Evolución de las estimaciones de crecimiento de PIB para 2023 y 2024 (promedio anual)

Fuente: Bloomberg Economic Forecasts. Datos a 13/06/2023

03. Oportunidades de inversión equilibradas

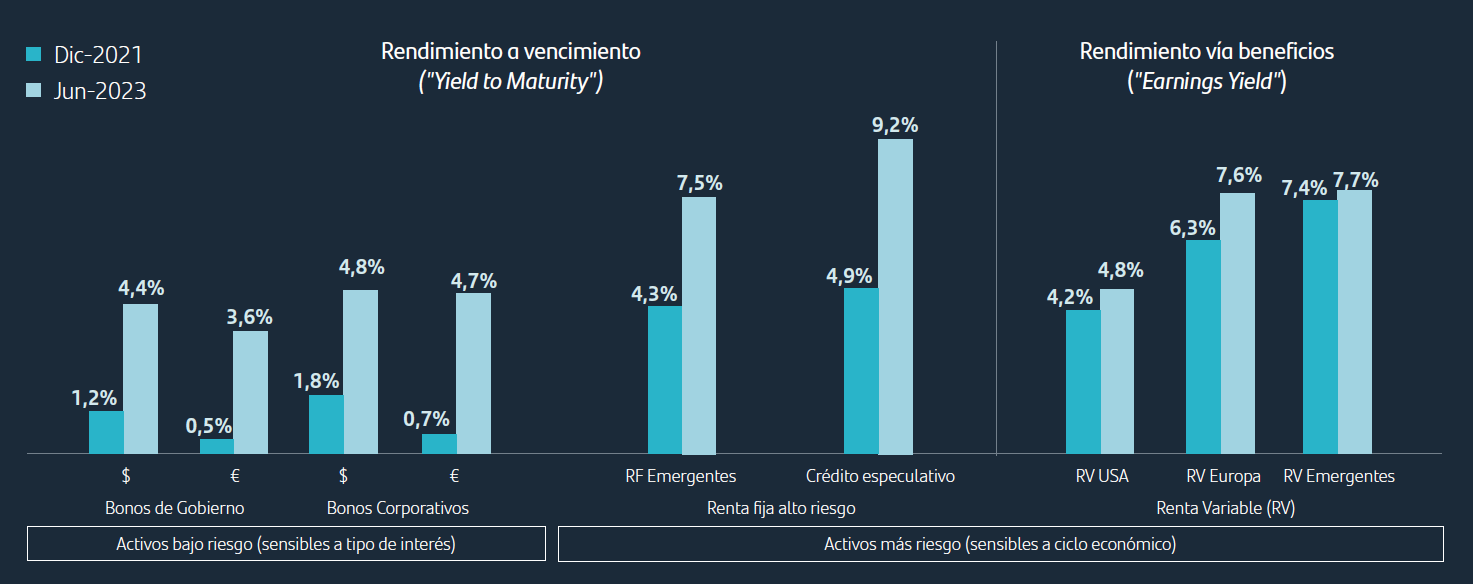

Consideramos que este escenario macroeconómico (tipos elevados y ajuste moderado), unido a unos niveles de valoración atractivos, configura un entorno favorable para la construcción de carteras diversificadas. Históricamente, la pausa en las subidas de tipos ha sido un momento idóneo para la inversión en instrumentos de renta fija. En cuanto a la renta variable, el momento del ciclo no es tan favorable aunque se pueden encontrar oportunidades, en geografías y sectores, con valoraciones atractivas estamos en una coyuntura de crecimiento en temáticas disruptivas (Inteligencia Artificial y transición energética).

Valoración de los activos en comparación con los niveles de diciembre de 2021

Fuente: Bloomberg. Datos a 30/06/2023

Informe de Mercado 3T 2023 en vídeo

Aviso Legal

El presente informe ha sido elaborado por Santander Wealth Management & Insurance Division, una unidad de negocio global de Banco Santander. S.A (“WM”, junto con Banco Santander, S.A. y sus filiales serán denominadas en adelante, “Santander”). Contiene pronósticos económicos e información recopilada de varias fuentes. La información contenida en el presente informe puede haber sido recopilada de terceros. Todas estas fuentes se consideran fiables, si bien la exactitud, integridad o actualización de esta información no está garantizada, ni de forma expresa ni implícita, y está sujeta a cambios sin previo aviso. Las opiniones incluidas en este informe no deben considerarse irrefutables y pueden diferir, o ser de cualquier forma inconsistentes o contradictorias con las opiniones expresadas, bien sea de forma oral o escrita, o con las recomendaciones o decisiones de inversión adoptadas por otras unidades de Santander.

El presente informe no ha sido preparado y no debe ser considerado en función de ningún objetivo de inversión. Ha sido realizado con fines exclusivamente informativos. Este informe no constituye una recomendación, asesoramiento de inversión, oferta o solicitud de compra o venta de activos, servicios, contratos bancarios o de otro tipo, o cualesquiera otros productos de inversión (conjuntamente llamados “Activos Financieros”), y no debe ser considerado como base única para evaluar o valorar los Activos Financieros. Asimismo, la simple puesta a disposición del mismo a un cliente o cualquier tercero, no implica la prestación de un servicio de asesoramiento en materia de inversión u oferta del mismo.

Santander no garantiza los pronósticos u opiniones expresados en este informe sobre los mercados o los Activos Financieros, incluyendo en relación con su rendimiento actual y futuro. Cualquier referencia a resultados pasados o presentes no deberá interpretarse como una indicación de los resultados futuros de los mencionados mercados o Activos Financieros. Los Activos Financieros descritos en este informe pueden no ser aptos para su distribución o venta en determinadas jurisdicciones o para ciertas categorías o tipos de inversores.

Salvo en los casos en los que así se indique de forma expresa en los documentos jurídicos de un determinado Activos Financieros, éstos no son, y no serán, asegurados ni garantizados por ninguna entidad gubernamental, incluyendo el Federal Deposit Insurance Corporation. No representan una obligación de Santander ni están garantizados por dicha entidad y pueden estar sujetos a riesgos de inversión. Entre los riesgos cabe mencionar, a título enunciativo y no limitativo, riesgos de mercado y de tipos de cambio, de crédito, de emisor y contrapartida, de liquidez y de posibles pérdidas en la inversión principal. Se recomienda a los inversores consultar con sus asesores financieros, legales y fiscales, así como con cualquier otro asesor que consideren necesario a efectos de determinar si los Activos Financieros son apropiados en base a sus circunstancias personales y situación financiera. Santander y sus respectivos consejeros, representantes, abogados, empleados o agentes no asumen ningún tipo de responsabilidad por cualquier pérdida o daño relacionado o que pueda surgir del uso de todo o de parte de este informe.

En cualquier momento, Santander (o sus empleados) pueden tener posiciones alineadas o contrarias a lo establecido en este informe para los Activos Financieros, comprar o vender Activos Financieros como principal o agentes, o prestar servicios de asesoramiento o de otro tipo al emisor de un Activos Financieros o a una sociedad vinculada con el emisor de los mismos.

La información contenida en esta presentación es confidencial y pertenece a Santander. Este informe no puede ser reproducido entera o parcialmente, distribuido, publicado o entregado, bajo ninguna circunstancia, a ninguna persona, ni se debe emitir información u opiniones sobre este informe sin que sea previamente autorizado por escrito, caso por caso, por WM.

Cualquier material de terceros (incluidos logotipos y marcas comerciales) ya sea literario (artículos / estudios / informes / etc. o extractos de los mismos) o artístico (fotos / gráficos / dibujos / etc.) incluido en este informe / publicación está registrado a nombre de sus respectivos propietarios y sólo se reproducen de acuerdo con prácticas leales en materia industrial o comercial.