Informe de mercado trimestral: 3T 2022

Foco en inversiones de calidad a falta de claridad en el ciclo económico

Los mercados han experimentado fuertes recortes en el segundo trimestre al comprobar que el conflicto bélico y sus consecuencias se prolongan en el tiempo y se incrementa el coste para la economía global en términos de inflación y desaceleración.

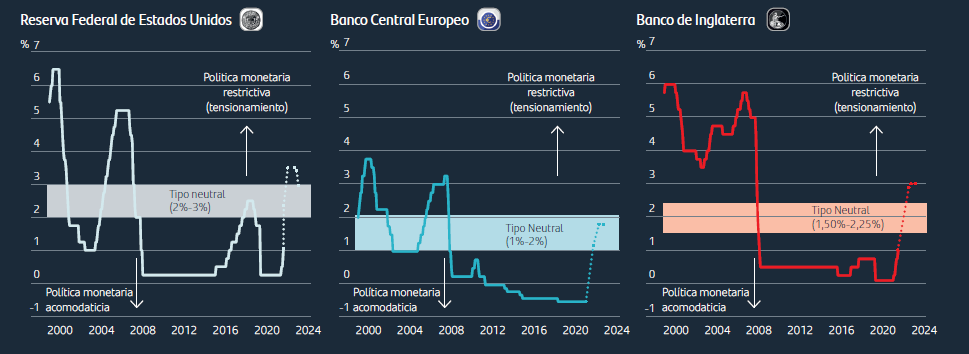

Consideramos que la volatilidad e incertidumbre se mantendrán elevadas hasta que no se produzca un punto de inflexión en la evolución de la inflación. Hasta entonces, los inversores se cuestionarán si el sesgo restrictivo en los tipos de interés que han aplicado los bancos centrales es suficiente para controlar la inflación. Existe el riesgo de que el control de la inflación aboque a las autoridades monetarias, con sus actuaciones, a restringir aún más el crecimiento. La credibilidad de los bancos centrales está en juego y son numerosos los dilemas a los que se enfrentan en su función de reacción y comunicación con el mercado.

Mientras se mantengan las actuales dudas sobre tipos de interés y crecimiento es recomendable ser selectivo en las posiciones de riesgo en las carteras, con inversiones centradas en emisores de calidad en crédito (ratings elevados) y renta variable (márgenes sostenibles, capacidad de generación de caja y dividendos recurrentes). Seguirá siendo clave la diversificación en activos reales (materias primas, inmobiliario en directo…), mercados privados, estructurados con protección de capital y estrategias con enfoque en retorno absoluto.

01. Credibilidad en juego de los bancos centrales

La invasión de Ucrania supone un cambio geopolítico de gran magnitud y se abren numerosos focos de incertidumbre. Sin embargo, la historia nos muestra que, ante eventos de similar magnitud, el mercado bursátil suele experimentar recuperaciones rápidas. Las excepciones a esta norma vienen derivadas de situaciones en que se produjo una cadena de transmisión desde la incertidumbre geopolítica a la económica.

La inflación obliga a los bancos centrales a subir sus tasas de referencia por encima del tipo neutral para moderar el exceso de demanda y controlar los precios

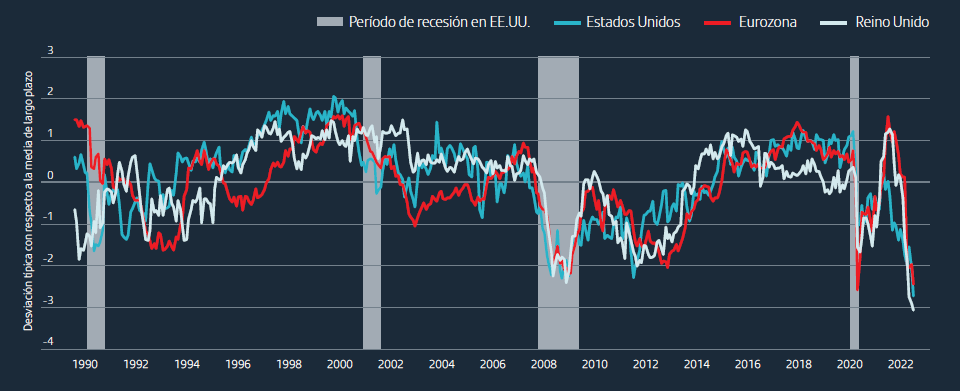

02. Fisuras en el panorama de crecimiento

El deterioro de los indicadores adelantados empieza a ser generalizado y los elevados niveles de crecimiento esperados a principio de año empiezan a diluirse hasta niveles que abren el debate de una potencial recesión en los próximos doce meses. La continuidad del ciclo económico de crecimiento va a depender en buena medida del nivel de tensionamiento monetario y del alcance del deterioro en la confianza de consumidores y empresarios. Analizamos varios focos de fragilidad que podrían desencadenar un escenario de mayor desaceleración económica: desabastecimiento energético en Europa, condiciones financieras tensionadas y estancamiento legislativo (gridlock) en Estados Unidos, y crisis del mercado inmobiliario en China.

El deterioro de la confianza del consumidor ha sorprendido por su rapidez y magnitud

03. Sesgo defensivo y diversificación

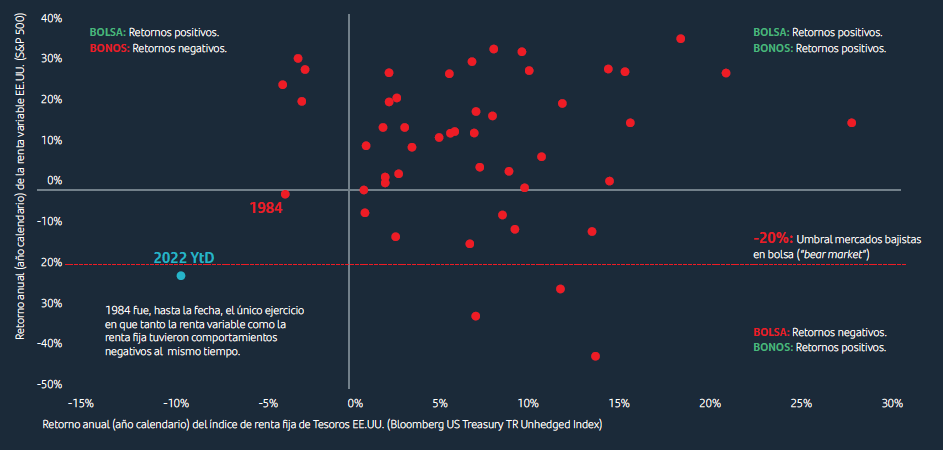

La inflación al alza implica un reto mayúsculo al afectar de forma negativa tanto a bonos como a acciones. La gestión del riesgo es clave en este entorno de incertidumbre macro y geopolítica hasta que se aclaren las dudas sobre tipos de interés y crecimiento. Nuestra preferencia son carteras con presupuesto de riesgo ajustado, diversificación en activos reales (materias primas y sector inmobiliario en directo) y alternativos, enfoque en calidad de balance y en dividendos en la selección de compañías, gestión del riesgo vía estructurados y mandatos de retorno absoluto.

Retornos anuales de un inversor en US$ en renta variable (S&P500) y renta fija (Tesoros EE.UU.)

¿Desea más información?

Consulte nuestros informes anteriores

Aviso Legal

El presente informe ha sido elaborado por Santander Wealth Management & Insurance Division, una unidad de negocio global de Banco Santander. S.A (“WM”, junto con Banco Santander, S.A. y sus filiales serán denominadas en adelante, “Santander”). Contiene pronósticos económicos e información recopilada de varias fuentes. La información contenida en el presente informe puede haber sido recopilada de terceros. Todas estas fuentes se consideran fiables, si bien la exactitud, integridad o actualización de esta información no está garantizada, ni de forma expresa ni implícita, y está sujeta a cambios sin previo aviso. Las opiniones incluidas en este informe no deben considerarse irrefutables y pueden diferir, o ser de cualquier forma inconsistentes o contradictorias con las opiniones expresadas, bien sea de forma oral o escrita, o con las recomendaciones o decisiones de inversión adoptadas por otras unidades de Santander.

El presente informe no ha sido preparado y no debe ser considerado en función de ningún objetivo de inversión. Ha sido realizado con fines exclusivamente informativos. Este informe no constituye una recomendación, asesoramiento de inversión, oferta o solicitud de compra o venta de activos, servicios, contratos bancarios o de otro tipo, o cualesquiera otros productos de inversión (conjuntamente llamados “Activos Financieros”), y no debe ser considerado como base única para evaluar o valorar los Activos Financieros. Asimismo, la simple puesta a disposición del mismo a un cliente o cualquier tercero, no implica la prestación de un servicio de asesoramiento en materia de inversión u oferta del mismo.

Santander no garantiza los pronósticos u opiniones expresados en este informe sobre los mercados o los Activos Financieros, incluyendo en relación con su rendimiento actual y futuro. Cualquier referencia a resultados pasados o presentes no deberá interpretarse como una indicación de los resultados futuros de los mencionados mercados o Activos Financieros. Los Activos Financieros descritos en este informe pueden no ser aptos para su distribución o venta en determinadas jurisdicciones o para ciertas categorías o tipos de inversores.

Salvo en los casos en los que así se indique de forma expresa en los documentos jurídicos de un determinado Activos Financieros, éstos no son, y no serán, asegurados ni garantizados por ninguna entidad gubernamental, incluyendo el Federal Deposit Insurance Corporation. No representan una obligación de Santander ni están garantizados por dicha entidad y pueden estar sujetos a riesgos de inversión. Entre los riesgos cabe mencionar, a título enunciativo y no limitativo, riesgos de mercado y de tipos de cambio, de crédito, de emisor y contrapartida, de liquidez y de posibles pérdidas en la inversión principal. Se recomienda a los inversores consultar con sus asesores financieros, legales y fiscales, así como con cualquier otro asesor que consideren necesario a efectos de determinar si los Activos Financieros son apropiados en base a sus circunstancias personales y situación financiera. Santander y sus respectivos consejeros, representantes, abogados, empleados o agentes no asumen ningún tipo de responsabilidad por cualquier pérdida o daño relacionado o que pueda surgir del uso de todo o de parte de este informe.

En cualquier momento, Santander (o sus empleados) pueden tener posiciones alineadas o contrarias a lo establecido en este informe para los Activos Financieros, comprar o vender Activos Financieros como principal o agentes, o prestar servicios de asesoramiento o de otro tipo al emisor de un Activos Financieros o a una sociedad vinculada con el emisor de los mismos.

La información contenida en esta presentación es confidencial y pertenece a Santander. Este informe no puede ser reproducido entera o parcialmente, distribuido, publicado o entregado, bajo ninguna circunstancia, a ninguna persona, ni se debe emitir información u opiniones sobre este informe sin que sea previamente autorizado por escrito, caso por caso, por WM.

Cualquier material de terceros (incluidos logotipos y marcas comerciales) ya sea literario (artículos / estudios / informes / etc. o extractos de los mismos) o artístico (fotos / gráficos / dibujos / etc.) incluido en este informe / publicación está registrado a nombre de sus respectivos propietarios y sólo se reproducen de acuerdo con prácticas leales en materia industrial o comercial.